El coronavirus sigue siendo, lamentablemente el hecho que está prevaleciendo para marcar la pauta en los mercados.

El coronavirus sigue siendo, lamentablemente el hecho que está prevaleciendo para marcar la pauta en los mercados. Tras unas fuertes caídas desde finales de febrero hasta prácticamente todo el mes de marzo, desde finales del mismo hemos visto también una fuerte recuperación, más en Estados Unidos que en Europa.

Ante los efectos que la expansión del coronavirus pudiera tener a corto y medio plazo en la economía global, los diferentes países y Bancos Centrales han ido tomado una serie de medidas, incluso aumentándolas y mejorándolas con el paso del tiempo.

– USA/FED: La Reserva Federal anunció a finales de la semana pasada y de forma inesperada un nuevo paquete de medidas que suma 2,3 billones de euros (2,3 trillion americanos). Además, comprará hasta 600 mil millones de dólares en créditos a hogares y pymes y aumenta hasta 850 mil millones las compras de deuda corporativa y de ABS tanto en el mercado primario como en el secundario, incluyendo la compra de ETFs de deuda high yield.

– UE/BCE: Han aprobado la creación de un paquete de 500 mil millones de euros que se añade al ya creado por cada país. El sistema es un poco complejo, ya que se instrumenta por varias vías, 1) por avales del BEI, 2) por una facilidad de crédito del MEDE y 3) por un mecanismo de apoyo a financiar los ERTE.

Estas medidas parecen haber dado un soporte a los mercados, y apoyados en un menor número de contagiados y fallecidos a nivel global, han dado un buen soporte a los mercados. No obstante, consideramos que la caída del consumo y por ende de la producción industrial, que conllevan las medidas cautelares de los gobiernos para el confinamiento de personas con el objetivo de frenar la expansión del virus, llevarán a casi todas las economías del mundo a una severa recesión. Según datos del Fondo Monetario Internacional, el PIB mundial retrocederá un 3%, aunque recuperará lo perdido el año que viene, que augura finalizará con un crecimiento del 5,8%. La zona euro será especialmente castigada. El PIB se reducirá un 7,5%, más del doble de la media mundial.

La clave ahora mismo está en ver si las medidas de confinamiento, unidas a las medidas económicas (actuales y adicionales que puedan tomarse) ayudarán a que dicha recesión sea únicamente de uno o dos trimestres, o si se prolonga por más tiempo ahondando más en la recesión y por lo tanto alargando el periodo de recuperación.

Desde mediados y finales de febrero hemos mantenido alta liquidez en los fondos recomendados. La elevada incertidumbre y volatilidad nos han hecho perdernos buena parte de este último rebote en los mercados, ya que hemos aumentado muy poco el peso de los activos de riesgo, sobre todo la exposición a bolsa, y hemos mantenido las coberturas que traíamos desde principios de febrero. Consideramos que aún es pronto para cuantificar y sobre todo predecir la duración de los efectos del virus en la economía, más tras los rebrotes en China o Singapur, y por lo tanto, aunque somos optimistas para el medio-largo plazo, somos cautos hasta que veamos un paliativo o vacuna avanzados, y las valoraciones de las compañías se acerquen a los precios que deberían tener en base a sus resultados trimestrales y anuales.

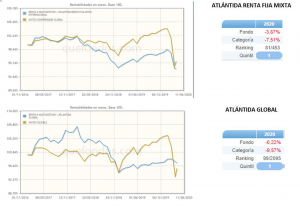

Queremos enseñaros una comparativa de los resultados de nuestros fondos asesorados, Atlántida Renta Fija Mixta y Atlántida Global, en comparación con su categoría (línea azul nuestros fondos).

Como veis las posiciones en el ranking, son muy buenas, no obstante, somos muy críticos y esperamos mejorar los resultados, apoyados en una mejora de los mercados en las próximas semanas/meses.

Os adjuntamos las carteras actualizadas a día 7 de abril (más de un 12% de la exposición de RF de ambos fondos son Monetarios/liquidez).